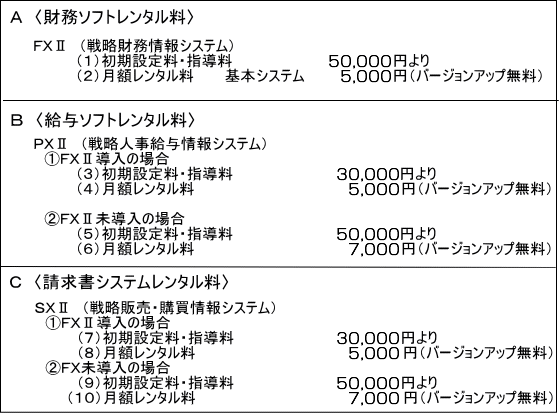

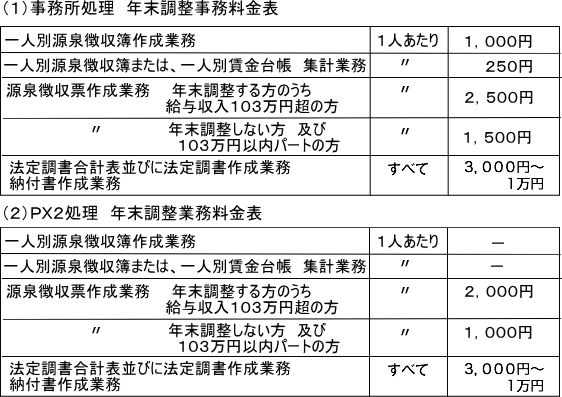

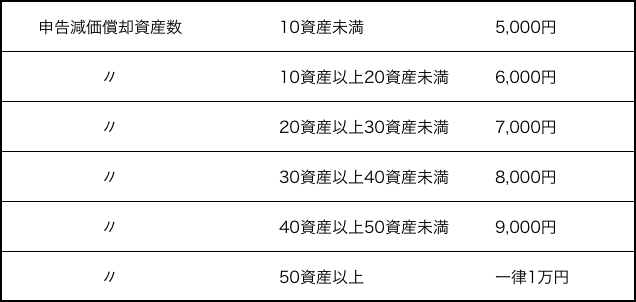

ホーム » 料金について

部門別(店舗別)管理

5部門(5店舗)まで 月額 5,000円

6部門(6店舗)以降1部門あたり 月額 1,000円

法人:1の料金の4~6ヶ月分(最低料金 10万円)

個人:1の料金の3~5ヶ月分(最低料金 6万円)

法人:1の料金の1ヶ月分

個人:1の料金の1ヶ月分

※注記

① 1の月次基本業務報酬は、前期・前年度の決算額に基づいて算定します。

② すべての料金に対する消費税額を、別途戴きます。

③ 月次基本業務報酬には巡回監査業務報酬と月次試算表及び総勘定元帳作成報酬を含みます。

(起票代行報酬は含みません。)

④ 巡回監査回数の目安は下記の通りです。

(1)当事務所関与顧客

(2)顧客以外

(注1)遺産の総額:A=(1)+(2)+(3)+(4)

(1)債務及び葬式費用控除前の課税価額(第1表 各人の合計=①+②+⑤)

①取得財産の価額(農地等についての納税猶予の特例の適用による農業投資価格超過額を含む。)

②相続時精算課税適用財産の価額

⑤純資産価額に加算される暦年課税分の贈与財産価額

(2)生命保険金の非課税金額合計額(第9表② 合計欄)

(3)退職手当金の非課税金額合計額(第10表② 合計欄)

(4)評価減の特例適用金額=①+②

①小規模宅地等についての評価減額

②特定計画山林又は特定事業用資産についての評価減額

※下記の場合には基本報酬を減額します。

①財産目録作成後に相続人全員に、相続税の申告義務がないことが判明した場合

(ⅰ)基本報酬の30%を減額します。

(ⅱ)相続人加算報酬は全額無料とします。

※ただし、各種税額控除を適用して相続税額が発生しない場合を除きます。

②当事務所で相続税の申告をされた相続人あるいは、

そのご家族が再度相続税の申告を依頼された場合 -10万円

③一年以内の相次相続の場合 状況に応じて減額します。

①相続税の申告をされる方1人につき、2万円

(ただし、相続人1人ごとで相続・遺贈財産の相続税評価額が110万円以内の場合は無料とします。)

(1)路線価による評価報酬(市街化調整区域内の土地を、宅地比準方式により評価する場合を含む)

①簡易な物件 1画地(1利用地)ごと1万円又は2万円

②一般的な物件 1画地( 〃 )ごと3万円

③複雑な評価を要する物件 1画地( 〃 )ごと5万円又は別途見積もり

(広大地評価含む)

(2)市街化調整区域内の土地を、

倍率方式で評価する物件 1画地(1利用地)ごと無料

小規模宅地等についての特例対象物件がある場合 2万円

(1)原則的評価方式 (ⅰ)基本報酬+(ⅱ)土地の評価報酬

(ⅰ)基本報酬

①一般的な株式評価 1銘柄ごと10万円~20万円

②複雑な株式評価 1銘柄ごと別途見積もり

(ⅱ)法人所有土地の評価報酬

3.土地評価報酬と同じ

(2)配当還元方式 1銘柄ごと無料

①相続税納税猶予申請手続き 農業相続人1人につき・市町村ごと5万円

②延納申請手続き 申請者1人につき8万円

③物納申請手続き 申請者1人につき20万円~50万円

④相続税申告検討資料作成 5万円~20万円

⑤税務署回答資料作成 5万円

⑥税務調査立会報酬 半日につき3万円

⑦相続税修正申告書作成報酬 10万円又は別途見積もり

⑧遺産分割協議書作成報酬 3万円

⑨遺産分割協議助言報酬 無料

⑩準確定申告書作成報酬 3万円~10万円

(決算報酬含む)

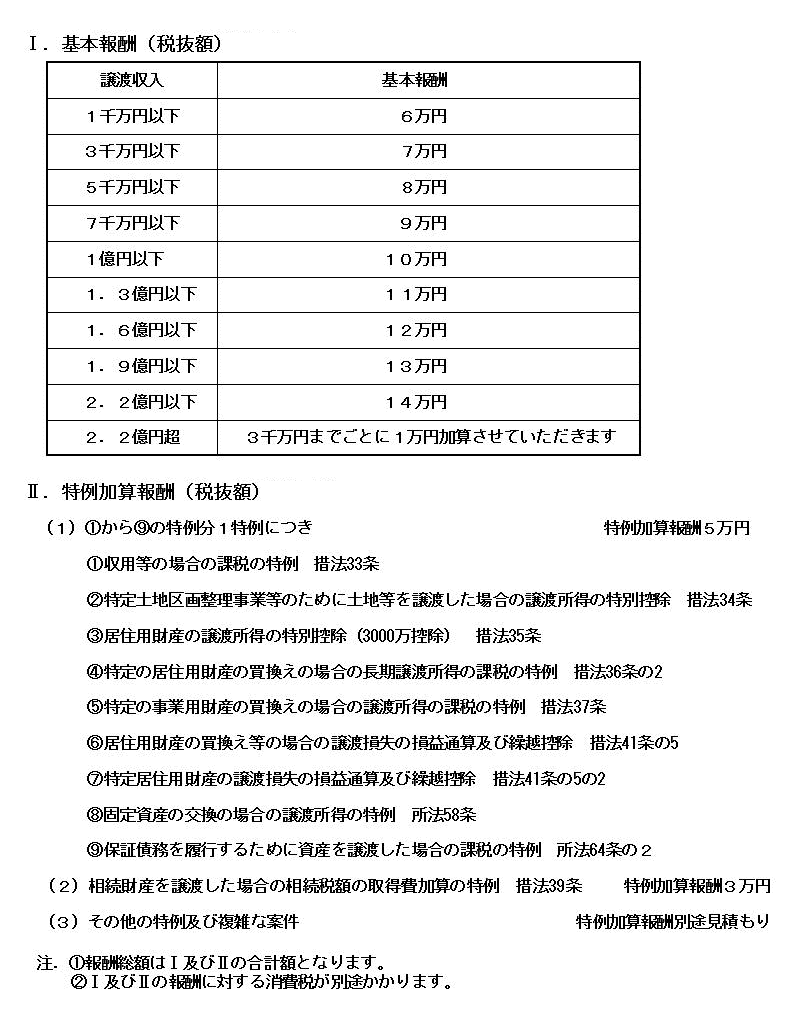

注: ① 報酬総額はⅠ及びⅡの合計額となります。

② Ⅰ及びⅡの報酬に対する消費税が別途かかります。