ホーム » お知らせ

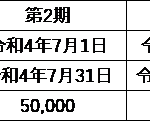

題名 年の中途で貸付けを開始した場合の 固定資産税の経費算入時期と経費算入金額の確定について 甲は非事業用としていた土地Aを、令和4年4月20日より店舗用の敷地として貸し付けることにしました。この

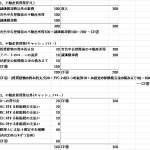

題名 未分割財産から生じる不動産所得の法定相続人への配分の仕方の設例 令和元年1月1日に母親甲が死亡しました。甲の法定相続人は子ABCDの4人で、法定相続分はABCDともに1/4です。 令和4年1月1

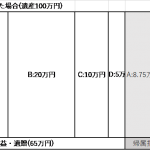

テーマ 超過特別受益者がいる場合の具体的相続分の算定はどのようにするのか 具体的相続分についての民法の規定につきまして 民法は、第900条で、法定相続分について、規定しています。 第901条で、代襲相

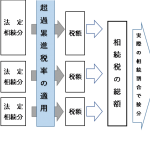

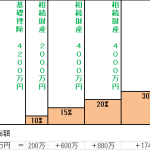

相続税計算のしくみについて (国税庁ホームページ 相続税及び贈与税の税制改正のあらまし より抜粋) 平成27年1月1日施行 事例に基づき、相続税の計算の仕組みを説明します。 事例 ・「相続税がかかる

(5)貸家の駐車場用の敷地で一体利用の敷地には、貸家の入居者以外の方の、 自動車の月極駐車場敷地として賃貸しないようにします。 &

(1)生前贈与を活用する。 ① 暦年贈与を活用します。(相続税の限界税率未満となるように、暦年贈与をします。) ⅰ 民法上の贈与 民法549条 「贈与は当事者の一方が、自己の財産を無償で

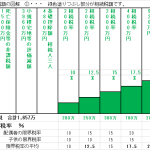

Ⅱ 賃貸住宅を建築した場合の相続税の軽減額の試算事例 ①事例の前の基礎知識につきまして 貸家建付地の評価額 = その宅地の自用地としての価額 - その宅地の自用地としての評価額 × 借地権割合 × 借

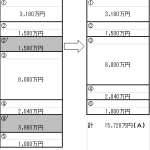

Ⅰ相続税負担を最小化させるための配偶者への相続額の算定例 事例2の図解 ① 被相続人の相続財産合計額 21,180万円 ② 死亡保険金等の非課税額 1,500万円 ③ 小規模宅地等

事例1 (1)被相続人 甲 享年80歳 相続人 妻 乙 相続開始時点の年齢 75歳 長男 丙 〃 50歳 長女 丁

江原経営会計事務所のホームページがオープンしました。 今後共、よろしくお願い致します。