ホーム » 相続税計算のしくみについて

相続税計算のしくみについて

(国税庁ホームページ 相続税及び贈与税の税制改正のあらまし より抜粋)

平成27年1月1日施行

事例に基づき、相続税の計算の仕組みを説明します。

事例

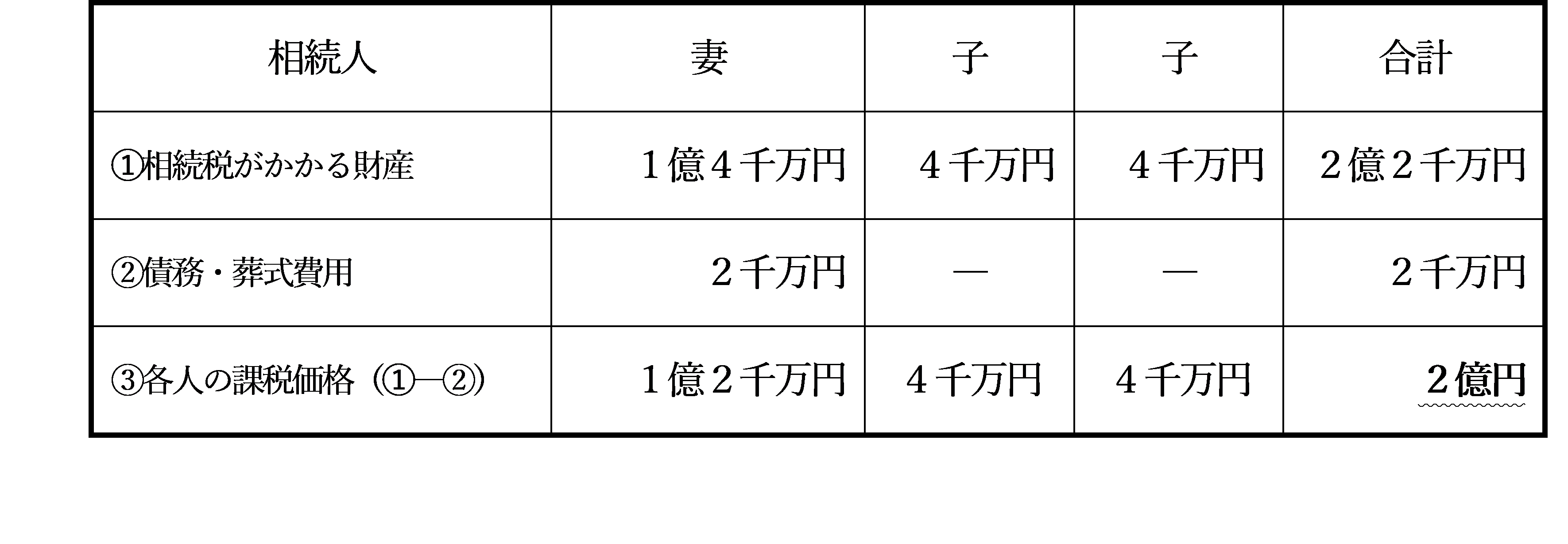

・「相続税がかかる財産」の合計金額 2億2千万円

・「債務・葬式費用」の合計金額 2千万円

・「相続人」 妻、子2人の計3名

・ 財産の分割については、妻 1億4千万円、子 4千万円ずつ

・ 債務、葬式費用の負担は、妻が2千万円 全額負担 とした。

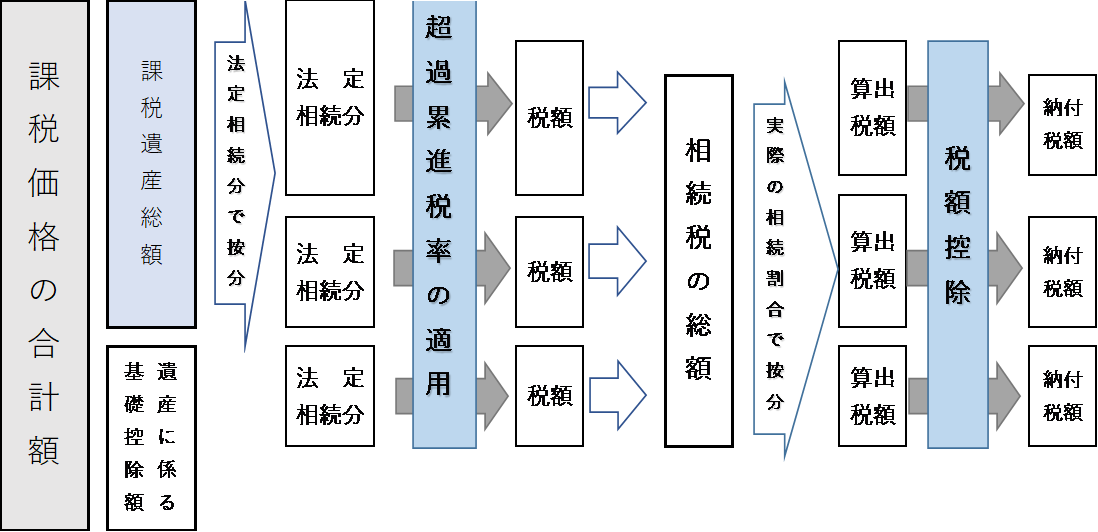

計算方法

1.はじめに、各人の課税価格を計算します。

相続税がかかる財産から債務・葬式費用を引きます。

※③各人の課税価格がマイナスになる場合は0として計算します。

他の相続人の課税価格と相殺することは出来ません。

2.次に、課税遺産総額を計算します。

1で算出した課税価格の合計額(上記③)から基礎控除額を引きます。

課税価格の合計額 2億円

※基礎控除額は、3千万円+(600万円×法定相続人の数)の算式で計算します。

※基礎控除額を引いた結果が0、マイナスになる場合は相続税の申告は必要ありません。

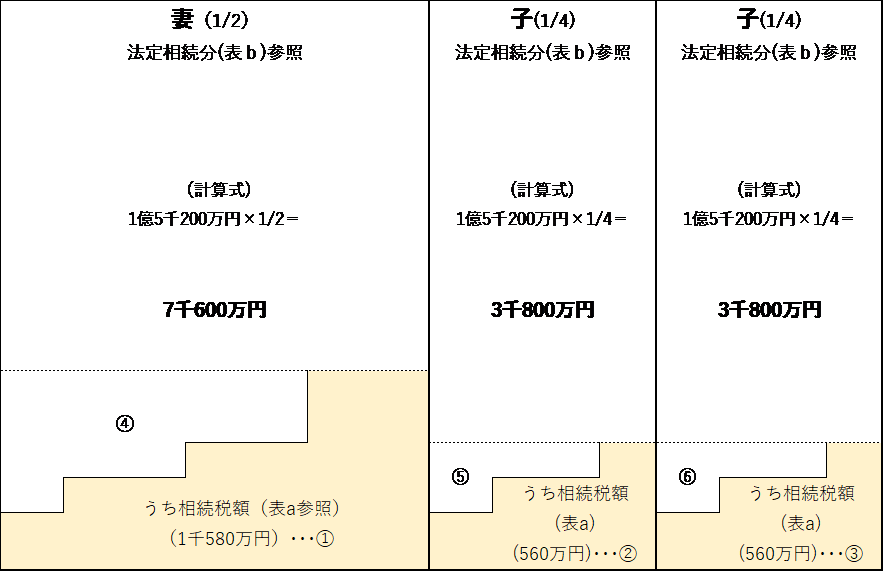

3.次に、相続税の総額を計算します

2で算出した課税遺産総額を法定相続分の比率(表b)で按分しそれぞれの税率(超過累進税率)をかけて税額を計算します。

課税遺産総額 1億5千200万円

相続税の総額 ①+②+③=2千700万円 となります。

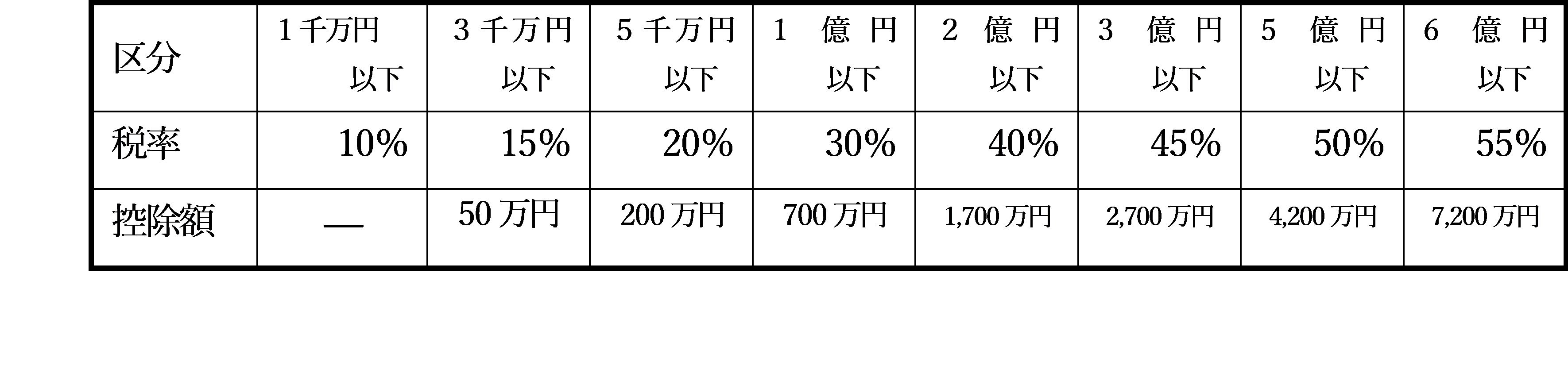

(表a)相続税の速算表

※計算方法 妻 7千600万円×30%-700万円=1千580万円・・・①

子 3千800万円×20%-200万円=560万円・・・②、③

図の中の④、⑤、⑥は(表a)の速算表における控除額に対応し、

④は1千万×(30%-10%)+(3千万-1千万)×(30%-15%)+(5千万-3千万)×(30%-20%)=700万円

⑤、⑥は1千万×(20%-10%)+(3千万-1千万)×(20%-15%)=200万円

となっています。

(表b)法定相続分

※子、父母、兄弟姉妹がそれぞれ2人以上あるときはそれぞれ均等になります。

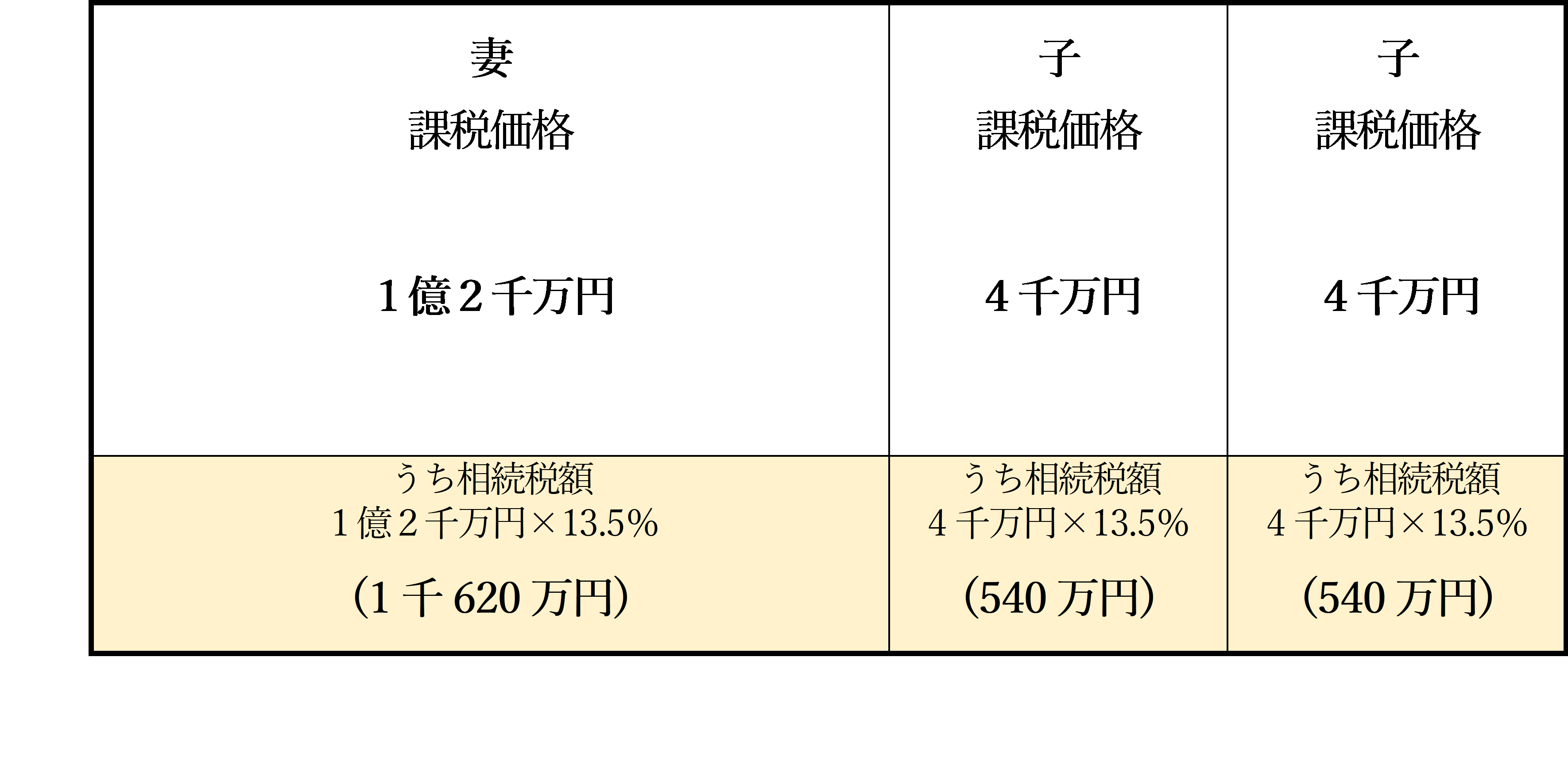

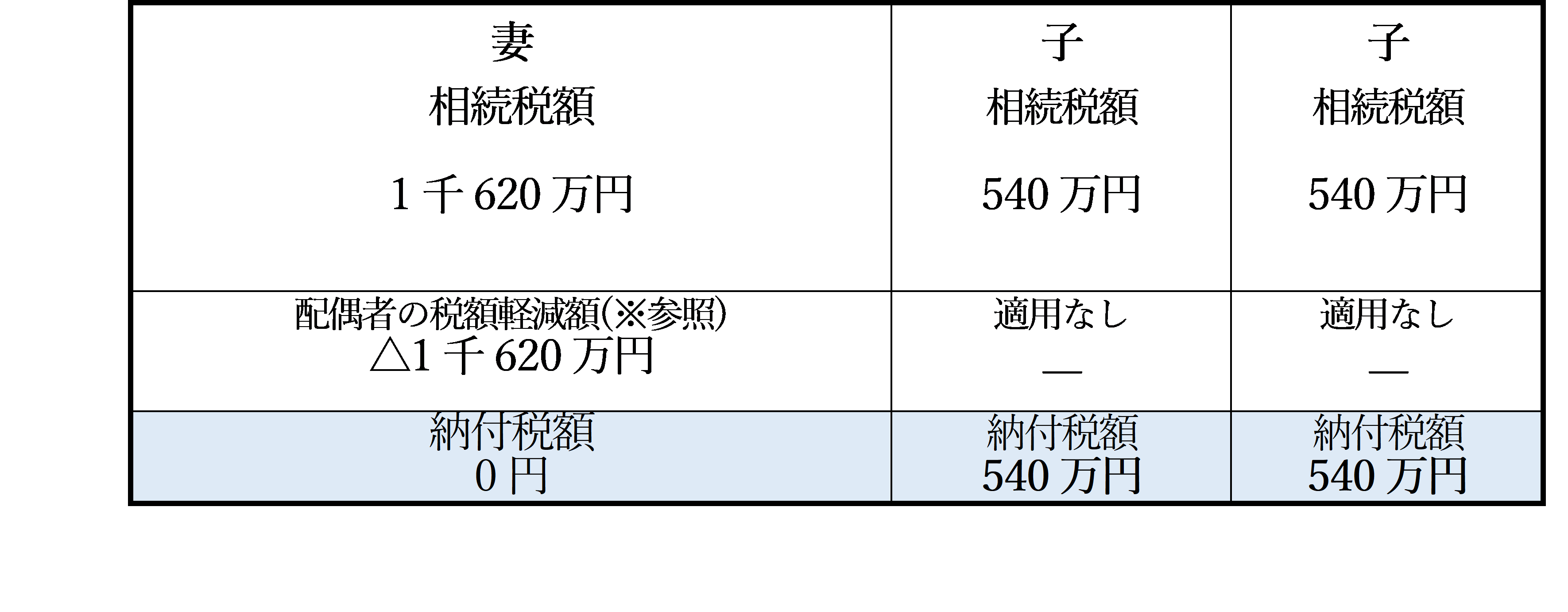

4.最後に、納付すべき相続税額を計算します。実際の相続割合で按分します。

3で算出した相続税総額は2千700万円となりましたので、課税価格の合計金額2億円に対して平均税率は、 2千700万円÷2億円=13.5% となります。

実際の相続割合で按分します。

各種控除額を差し引きして納付税額を計算します。

この事例では※「配偶者に対する相続税額の軽減」のみ適用があったとします。

以上の計算の結果、納付すべき税額は妻は0円、子がそれぞれ540万円となります。

※「配偶者に対する相続税額の軽減額」について

相続または遺贈により財産を取得した者が被相続人の配偶者であるときは、一定の限度のもとにその配偶者の相続税額が軽減されます。

配偶者の相続税額の軽減額は、次の算式により計算します。

イ・・・その相続又は遺贈により財産を取得した全ての者に係る相続税の課税価格の合計額に配偶者の法定相続分を乗じて算出した金額に相当する金額(その金額が1億6千万円に満たない場合は1億6千万円)

イ・・・その相続又は遺贈により財産を取得した全ての者に係る相続税の課税価格の合計額に配偶者の法定相続分を乗じて算出した金額に相当する金額(その金額が1億6千万円に満たない場合は1億6千万円)

ロ・・・その相続又は遺贈により財産を取得した配偶者に係る相続税の課税価格に相当する金額

この事例では、

イは 課税価格の合計額2億円に対する法定相続分2分の1=1億円

1億6千万円に満たないため イ・・・1億6千万円

ロは 妻の課税価格なので1億2千万円

イとロの少ない方の金額は1億2千万円

算式にあてはめると、

=1千620万円 となります。

=1千620万円 となります。