ホーム » 超過特別受益者がいる場合の具体的相続分の算定はどのようにするのか

テーマ 超過特別受益者がいる場合の具体的相続分の算定はどのようにするのか

民法は、第900条で、法定相続分について、規定しています。

第901条で、代襲相続人の相続分について、規定しています。

民法902条1項では、指定相続分について、規定しています。

同条1項では、被相続人は、前二条の規定にかかわらず、遺言で、共同相続人の相続分を定めることができると規定しています。

このため、遺言者は、遺言によって相続人及び、受遺者に対して、遺言者の相続財産の内一定限度額までは、自由にその承継先を決定することができます。遺言者の相続財産の内、遺言者が自由にその承継先を決めることができる範囲を自由分といいます。これに対して、相続人の相続権を尊重せざるを得ないため、遺言者の意思では、遺言者自身の財産の承継先を自由に決定することができない、遺言者の相続財産の範囲を、遺留分といいます。

遺言者が、遺言で遺言者の相続財産の、承継先を決めることを、相続分の指定といいます。

遺言者によって、遺言で決定された相続分を、指定相続分といいます。(民法第902条)

指定相続分は、遺留分を侵害しない範囲において、法定相続分に優先します。

つまり、法定相続分の規定は、遺言書がない場合の遺産分割の基準を定めたもの、ということです。(民法903条3項)

民法903条では、

1 共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその遺贈または贈与の価額を加えたものを相続財産とみなし、第900条から第902条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

2 遺贈又は贈与の価額が、相続分の価額に等しく、又はこれを超えるときは、受遺者または受贈者は、その相続分を受けることはできない。

3 被相続人が前二項の規定と異なった意思を表示したときは、その意思に従う。

と規定されています。

さらに、民法904条では、前条に規定する贈与の価額は、受贈者の行為によって、その目的である財産が滅失し、又はその価格の増減があったときであっても、相続開始の時においてなお現状のままであるものとみなしてこれを定める。

と規定されています。

「被相続人が、自由分を超えて贈与や遺贈を行ったため遺留分が侵害されたときに、受遺者や受贈者などに対して、その処分行為の効力を奪うこと」を、遺留分侵害額請求といいます。(家庭裁判所における遺産分割・慰留分の実務 第3版 片岡 武 管野 眞一 編著 の513項9l抜粋 以下同著と記載します。)

遺留分を有する相続人を、遺留分権利者といいます。

遺留分権利者は、兄弟姉妹及びその代襲者を除く相続人です。遺留分権利者の、個別的遺留分の割合は、以下の通りです。

遺留分の割合(遺留分率)

民法では、遺留分権利者全体に残されるべき遺産全体に対する割合として定められている。(総体的遺留分)

被相続人の財産の3分の1が遺留分である。(民法1042条1号)

被相続人の財産の2分の1が遺留分である。(民法1042条2号)

中略

個別的遺留分とは、総体的遺留分の割合に法定相続分の割合を乗じたものである。」

(同著 502項から503項より抜粋)

以下、遺留分に関して定めた民法の条文の一部を記載します。

民法1043条 遺留分を算定するための財産の価額は、被相続人が相続開始の時において有した財産の価額にその贈与した財産の価額を加えた額から債務の全額を控除した額とすると、規定しています。

民法1044条贈与は、相続開始前の一年間にしたものに限り、前条の規定によりその価額を算入する。当事者双方が遺留分権利者に損害を加えることを知って贈与をしたときは、一年前の日より前にしたものについても、同様とする。

2 第904条の規定は、前項に規定する贈与の価額について準用する。

3 相続人に対する贈与についての第一項の規定の適用については、同項中「一年」とあるのは「十年」と、「価額」とあるのは「価額(婚姻若しくは養子縁組のため又は生計の資本として受けた贈与の価額に限る。)」とする。

と規定しています。

以下、同著の247項と248項から抜粋させていただいて、みなし相続財産と具体的相続分の確定方法について、ご紹介させていただきます。

第8章 特別受益

被相続人の中に、被相続人から遺贈を受けたり、生前に贈与を受けたりした者がいた場合に、相続に際して、この相続人が他の相続人と同じ相続分を受けるとすれば、不公平になる。そこで、民法は、共同相続人間の公平を図ることを目的に、特別な受益(贈与)を相続分の前渡しとみて、計算上贈与を相続財産に持戻して(加算して)相続分を算定することにしている(民903条)。

相続開始の時に有していた積極財産(債務を控除しないもの)の額に、相続人が受けた贈与(相続分の前渡しと評価されるもの)の額を加算して、「みなし相続財産」とする。

「みなし相続財産」を基礎にした上で、各共同相続人の相続分を乗じて各相続人の相続分(一応の相続分)を算定し、特別受益を受けたものについては、この額から特別受益分を控除し、その残額をもって特別受益者が現実に受くべき相続分(相続開始時点での具体的相続分)を確定する。

このように特別受益を相続分の算定の基礎に参入する計算上の扱いを、「持戻し」と称している。民法903条は、相続人中に遺贈や贈与を受けた相続人がいる場合には、これを考慮して相続分を算定することが相続人の公平にかない、被相続人の意思にも合致するという理念に基づいている。

設例

今回の設例は、遺言者が遺言者の相続財産の一部についてのみ、遺産分割方法の指定をしていた場合に、遺言者の残りの相続財産は、どのように相続されるのか。

相続人の具体的相続分は、どうなるのかについての計算例です。

この結果、被相続人甲の相続財産の内、被相続人甲による、指定相続分は65万円となっています。

この場合、被相続人甲の、残りの相続財産35万円は、どのように相続されるのかという、設例です。

被相続人が、遺言書あるいは、別の書面で、この遺贈(相続させる遺言も、遺贈とみなされます。)について、持戻し免除の意思表示がされていた場合。あるいは、裁判所が総合的な被相続人と相続人の生前の生活状況等から判断して、被相続人甲に持戻し免除の意思表示があったと認定した場合には、指定相続分以外の財産35万円は、法定相続分で相続されます。

つまり、A B C Dは、それぞれ法定相続分である1/4である、35/4=8.75万円を相続します。この結果、法定相続人の最終的な具体的相続分は、Aが38.75万円、Bが28.75万円、Cが18.75万円、Dが13.75万円となります。

A B C Dの個別的遺留分割合は、1/2×1/4=1/8です。

このため、個別的遺留分は、100×1/8=12.5万円となります。A B C D 4人の具体的相続分は全員が、個別的遺留分12.5万円以上となっているため、遺留分侵害額請求はされないことになります。

相続人A B C Dの法定相続分は25万円であり、特別受益を控除した具体的相続分を算定すると、仮の各相続人の具体的相続分は下記の通りとなります。

A 25万円-30万円=-5万円・・・0円とみなす。

B 25万円-20万円=5万円

C 25万円-10万円=15万円

D 25万円-5万円=20万円

上記の計算より、Aはマイナス5万円となっており、法定相続分を超えて財産を受け取ることになります。このように、法定相続分を超えて、特別受益を受けている者を「超過特別受益者」といいます。

超過特別受益者であるAは、法定相続分を超えた5万円分の財産を相続財産に持戻す必要はありません。

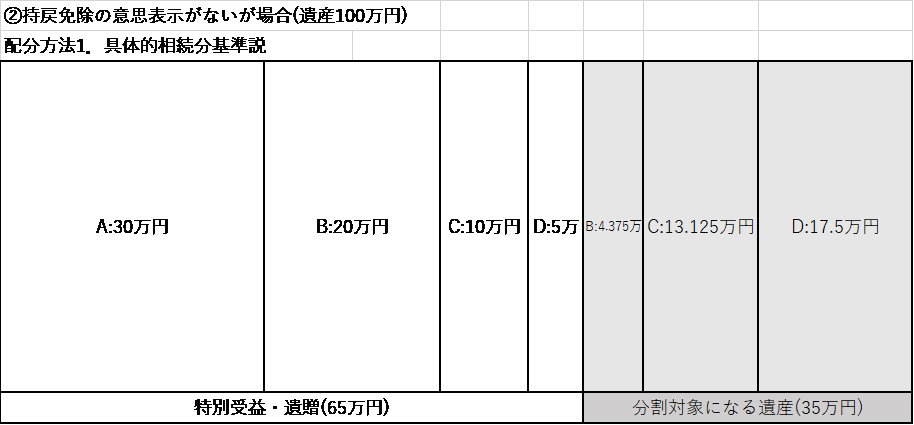

超過特別受益者がいる場合の、具体的相続分の算定方法には、実務では次のように計算するのが主流となっています。(具体的相続分基準説)

特別受益を除いた35万円を現実の分割の対象となる遺産とし、各相続人の仮の具体的相続分の割合で按分します。この場合、超過特別受益者Aの具体的相続分は0とします。

A 0円 他に30万円の遺贈

B 35万円×5/(0+5+15+20)=4.375万円 他に20万円の遺贈

C 35万円×15/(0+5+15+20)=13.125万円 他に10万円の遺贈

D 35万円×20/(0+5+15+20)=17.5万円 他に5万円の遺贈

未指定の相続財産の額の合計額 35万円

この結果、法定相続人の最終的な具体的相続分は、Aが30万円、Bが24.375万円、Cが23.125万円、Dが22.5万円となります。

A B C D 4人の具体的相続分は全員が、個別的遺留分12.5万円以上となっているため、遺留分侵害額請求はされないことになります。