ホーム » その他の相続税対策事例につきまして(1)

(1)生前贈与を活用する。

① 暦年贈与を活用します。(相続税の限界税率未満となるように、暦年贈与をします。)

ⅰ 民法上の贈与 民法549条 「贈与は当事者の一方が、自己の財産を無償で相手方に与える

意思を表示し、相手方が受諾をすることによって、その効力を生ずる。」と規定されています。

贈与者による、贈与の申込みの意思表示と、受贈者による受諾の意思表示の合致があってはじめ

て成立する諾成契約です。

ⅱ 名義預金についての留意点

被相続人以外の者が、預金名義人であっても、当該名義にかかわらず、被相続人の財産であると

される場合もありますので、ご注意下さい。

預金の真の所有者を判定する基準は、概ね次のA B Cです。

税務調査の際には、これらの観点から総合的判断を受けることになります。

A その預金の最初の拠出者は、どなたでしたか。(資金拠出者基準)

B その預金の、受贈者が通帳や定期預金の証書および銀行印の日常の管理をされていましたか。

また、その預金の預け入れや引き出し、満期時の書き替え等は受贈者がされていましたか。

(管理者基準)

C その預金の受贈者が、贈与者の許可を得ることなく、自由にその預金を引き出して、

自分のために使える状態にありましたか。(支配者基準)

② 扶養義務者から生活費または、教育費として受けた贈与財産については、贈与税は非課税と

されています。(相法21の3①二)

ⅰ 扶養義務者とは、法律的には配偶者、直系血族及び兄弟姉妹並びに家庭裁判所の審判を受けて

扶養義務者となった三親等内の親族をいいます(民法877)が、実務上は、これらの者の他、

三親等内の親族で生計を一にするものについてもこれに含めて取り扱っています。

(相基通1の2-1)

ⅱ 生活費とは、その者の通常の日常生活を営むのに必要な費用(教育費は除きます。)をいい、

治療費、養育費、その他これらに準ずるものも含めてみることになっています。

(相基通21の3-3)

ⅲ 教育費とは、被扶養者の教育上通常必要と認められる学資、教材費、文具費等をいい、

それには義務教育に限らず、高校、大学、各種学校等も含まれます。(相基通21の3-4)

ⅳ 生活費又は教育費に充てるものとして贈与を受けた財産のうち贈与税が非課税とされるのは、

生活費又は教育費として必要の都度、直接これらの用に充てるために贈与によって取得した

財産に限られます。(相基通21の3-5)

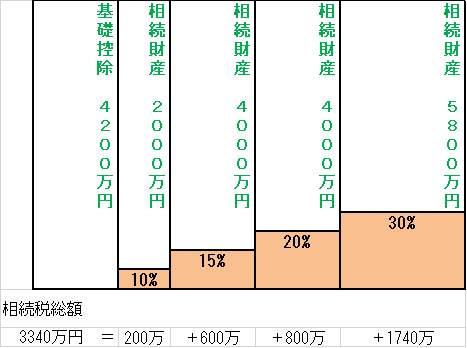

暦年贈与活用の損益分岐点についての考え方

平成27年以後の相続および贈与分

設例

被相続人甲の相続財産 2億円

相続人 子供乙 子供丙 二人

① 第一段階 贈与累積額5800万円までの贈与

贈与税特例税率20%まで分 + 基礎控除 = 600万 + 110万 = 710万

5800万 ÷ (710万 × 2人) = 約4年

相続人一人当たり710万円を、相続人二人に4年間贈与する。

② 第二段階 贈与累積額5800万超9800万以下までの贈与

贈与税特例税率15%まで分 + 基礎控除 = 400万 + 110万 = 510万

4000万 ÷ (510万 × 2人) = 約4年

相続人一人当たり510万円を、相続人二人に4年間贈与する。

③ 第三段階 贈与累積額9800万超13800万以下までの贈与

贈与税特例税率10%まで分 + 基礎控除 = 200万 + 110万 = 310万

4000万 ÷ (310万 × 2人) = 約6年

相続人一人当たり310万円を、相続人二人に6年間贈与する。

④ 第四段階 贈与累積額13800万超15800万以下までの贈与

贈与税特例税率0%まで分 + 基礎控除 = 0万 + 110万 = 110万

2000万 ÷ (110万 × 2人) = 9年

相続人一人当たり110万円を、相続人二人に9年間贈与する。

③ 贈与税の配偶者控除の特例を活用します。

婚姻期間が、20年以上である場合には、配偶者へ居住用不動産を贈与した場合には、

相続税評価額 2,000万円までの贈与は、贈与税が非課税となります。

④ 住宅取得資金の贈与税の非課税規定を活用します。

⑤ 祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度を活用します。

⑥ 賃貸物件の建物のみを贈与して、賃貸収入が相続人に入るようにします。

贈与された建物の敷地に対して、地主に支払う年間地代は、その敷地の年間の固定資産税および

都市計画税の合計額以下となるようにします。これにより、受贈者は、その建物敷地を使用貸借

契約により地主から借りていることになり、借地権のみなし贈与課税を受けなくてすみます。

また、貸家の預かり敷金も、その総額を贈与者名義の預金口座から、受贈者名義の預金口へ振り

替えておく必要があります。これを忘れると、貸家の贈与者は、預かり敷金の返済義務を、貸家

の受贈者に肩代わりさせることになり、不動産等に対する、負担付き贈与通達の対象となるため、

貸家の贈与税の課税価額は、時価評価額となってしまいます。また、同様に賃貸物件のローンを

受贈者に引き継ぐという、条件付きで賃貸建物を贈与すると、上記の負担付き贈与通達の対象と

なります。この場合、贈与者には、免除されたローンの残額相当額の対価で、その賃貸建物を譲渡

したとみなされて、譲渡所得税が課税されます。他方、受贈者には、賃貸建物の時価相当額から、

引き継いだローンの残高を控除した残額分の贈与を受けたものとして、贈与税が課税されます。

さらに、賃貸物件の建物の敷地が、被相続人の所有である場合には、建物の贈与後に、賃貸物件の

建物の入居者が入れ替わると、入れ替わった貸家部分に対応した敷地部分の評価は、自用地評価と

なります。

(2)養子縁組制度を活用する。

相続税法においては、次の①から④の規定を適用する場合にのみ、法定相続人に含まれる養子の人数を、

次のアとイの人数までに制限しています。

ア 被相続人に子がある場合には一人までとする。

イ 被相続人に子がない場合には、二人までとする。

① 相続税の総額の計算

② 相続税の非課税財産の死亡保険金の非課税限度額

③ 相続税の非課税財産の死亡退職金の非課税限度額

④ 遺産に係る基礎控除額

したがって、例えば被相続人に子がある場合で、法定相続人でない孫の内に障害者が二人みえた

場合には、障害者である二人の孫を、二人とも被相続人の養子とし、養子となった孫が二人とも、

相続財産を相続し、相続税が課税される場合には、障害者控除はその孫養子が二人とも受けるこ

とができます。

(3)自用家屋の相続税評価額が固定資産税評価額となることを活用する。

① 子供や孫の居宅を建築するか、マンションを購入し、家屋の名義を建築資金を出した父母、祖父母

にしておき、子や孫に使用貸借により居住させるようにします。(同様に、自動車を父母や祖父母の

登録名義で購入し、使用貸借で子供や孫に使用させた場合も、被相続人名義で購入した自動車が相続

財産となります。)

② 生前に居宅のリフォームをすませておきます。

ただし、そのリフォームが資本的支出(居宅のリフォームにより市場価値の増価が生じたと認められ

る場合)とみなれさた場合には、リフォームに支出した価額の70%相当額から、リフォーム時点から

相続開始時点までの、経過年数分に対応した、定率法による減価償却費の累計額を控除した残額が、

居宅の固定資産税評価額とは別の財産(居宅の資本的支出)として、課税財産となります。

(4)宅地造成が必要な土地は、あらかじめ造成工事をすませておきます。

所有する土地の中に、将来宅地にするために、盛り土や切り土、擁壁工事等が必要となる、市街化区域

内の農地や山林、原野、雑種地等があれば、あらかじめ、それらの土地の宅地造成をすませておきます。

相続財産である土地を評価する場合の造成費の控除につきまして

① 道路面より高い市街化区域の土地(農地 雑種地等)を宅地比準方式により評価する場合には、

道路面より高い部分の擁壁の敷設費用は、その土地の宅地としての評価額から、宅地造成費とし

て、擁壁の敷設費用は控除されません。

② 道路面より低い市街化区域の土地(農地 雑種地等)を宅地比準方式により評価する場合には、

その土地の宅地としての評価額から、宅地造成費として道路面の高さまでの盛土費用と、道路面

の高さまでの擁壁の敷設費用等が、各国税局で定められた単価により控除できます。