ホーム » その他の相続税対策事例につきまして(2)

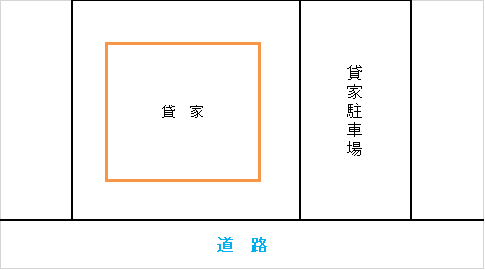

(5)貸家の駐車場用の敷地で一体利用の敷地には、貸家の入居者以外の方の、

自動車の月極駐車場敷地として賃貸しないようにします。

たとえ、一台であっても入居者以外の車の月極駐車場として利用されていますと、

貸家建付地としての評価がなされるのは、貸家の敷地部分のみとなります。つまり、

駐車場敷地全体が自用地評価となってしまいます。

(6)所有土地について広大地評価が、適用できるように準備しておく。

広大地の定義

その地域における標準的な宅地の地積に比して著しく地積が広大な宅地で

都市計画法第4条(定義)第12項に規定する開発行為を行うとした場合に

開発許可が必要となる面積基準以上の土地(注1)で、公共公益的施設用地

(主には、開発区域内の開発道路のこと)の負担が必要と認められるものの

うち、一定の条件を除く土地(注2)のことをいいます。

広大地の評価方法(その広大地が路線価地域に所在する場合)

広大地の評価額 = その広大地の面する路線の路線価×広大地補正率 × その広大地の地積

広大地補正率 = 0.6 - 0.05 × 広大地の地積 / 1,000㎡

広大地補正率は、0.35が下限となります。

(財産評価基本通達24-4より要約を抜粋)

(注1)開発許可が必要となる面積三大都市圏の市街化区域 500㎡以上

(注2)一定の条件を除く土地の具体例(除外例の主なものの例示)

ただし、CおよびDの中には広大地評価ができる場合があります。

A 路線価図の地区区分が大工場地区内にある土地

B 経済的に最も合理的であると認められる開発行為(最有効使用)が

中高層の集合住宅を建築することとなる土地

(容積率300%以上の土地は、広大地評価できません。)

C 既に開発を了しているマンション・ビル等の敷地用地

D 現に宅地として有効利用されている建築物等の敷地

(例えば、大規模店舗、ファミリーレストラン等)

E 開発道路を入れるより、旗竿状開発の方が最有効使用となる開発方法となる土地

具体例

図1の土地の場合には、戸建て住宅として開発し分譲する場合、開発道路を入れる分譲方法が

最も高く売却できると考えられるため、広大地評価ができる可能性があります。

図2の土地の場合には、戸建て住宅として開発し分譲する場合、開発道路を入れることなく、

羊羹切りする方法が最有効使用であると考えられるため、広大地評価はできません。

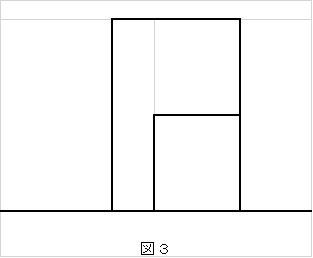

図1のように、土地の間口に対して、奥行きの比率が、2倍超の奥行長大な土地であっても、

図3のように、旗竿地による宅地開発がその地域の戸建て分譲用地の開発方法として一般的

(最有効使用となる場合)な地域の場合には、広大地評価は認められません。

広大地評価を活用した相続税対策

隣地を買い増すことにより、500㎡以上の一体利用の土地となり、土地の相続税評価額を

計算するにあたりまして、「広大地評価」が可能となる土地があれば、あらかじめ隣地を購

入しておきます。また、土地の活用を一体化することにより、「広大地評価」が可能となる

土地があれば、あらかじめ、土地の活用を一体化しておきます。

(7)死亡保険金の非課税枠が、残っていれば終身保険や定期保険に加入する。

生命保険金は、法定相続人1人につき500万円が非課税財産となります。

(注)相続税法上の法定相続人は、相続の放棄をした人があっても、その放棄がないものとした場合の

相続人の数をいいますが、被相続人に養子がある場合には、「法定相続人の数」に含める養子の数につ

いては、次のそれぞれに掲げる人数までとなります。

イ 被相続人に実子がある場合 1人

ロ 被相続人に実子がない場合 2人

(8)死亡退職金の非課税枠が、残っていれば小規模企業共済制度に加入する。

死亡退職金は、法定相続人1人につき、500万円が非課税財産となります。

(法定相続人の定義は、(7)と同じです。)

ただし、不動産賃貸業の場合には、営む不動産賃貸業が、事業的規模(賃貸物件が5棟10室以上であ

るという条件を満たすことをいいます。)と認められ、かつ給与所得者でないことが加入の条件となり

ます。

(9)相続財産を譲渡した場合の取得費の特例を活用します。 措法39

相続又は遺贈により取得した財産を、相続の開始があった日の翌日から相続税の申告書の提出期限の翌日

以後3年を経過する日までの間に譲渡した場合には、相続税額の一部を取得費として加算できる特例があ

ります。

譲渡資産が相続により取得した土地等の場合には、相続又は遺贈により取得したすべての土地等に対応す

る相続税が、その譲渡した土地等の取得費として加算できます。(措令25の16)

ただし、平成27年1月1日以後に開始する相続または遺贈により取得した土地等からは、その譲渡した

土地等に対応する相続税相当額のみが、取得費として加算されることになります。(新措法39)