ホーム » 年の中途で貸付けを開始した場合の固定資産税の経費算入時期と経費算入金額の確定について

題名 年の中途で貸付けを開始した場合の

固定資産税の経費算入時期と経費算入金額の確定について

甲は非事業用としていた土地Aを、令和4年4月20日より店舗用の敷地として貸し付けることにしました。この土地Aに係る納税通知書は令和4年4月4日に届き、その固定資産税20万円は、4月26日に全額を納付しました。この場合、甲の確定申告に係る不動産所得の金額の計算上、土地Aに係る固定資産税はどのように取り扱われるでしょうか?

以下に文章および設例によって説明します。

業務の用に供される資産に係る租税の必要経費に算入される時期は、原則として、申告、更正若しくは決定又は賦課決定によりその納付すべきことが具体的に確定した時とされています(所基通37-6)。ただし、賦課課税方式による租税のうち納期が分割して定められているものについては、各納期の税額をそれぞれの納期の開始の日又は実際に納付した日の属する年分の必要経費に算入することができるとされています(所基通37-6(3))。

したがって、賦課課税方式により納期が分割して定められている租税の必要経費算入時期については、

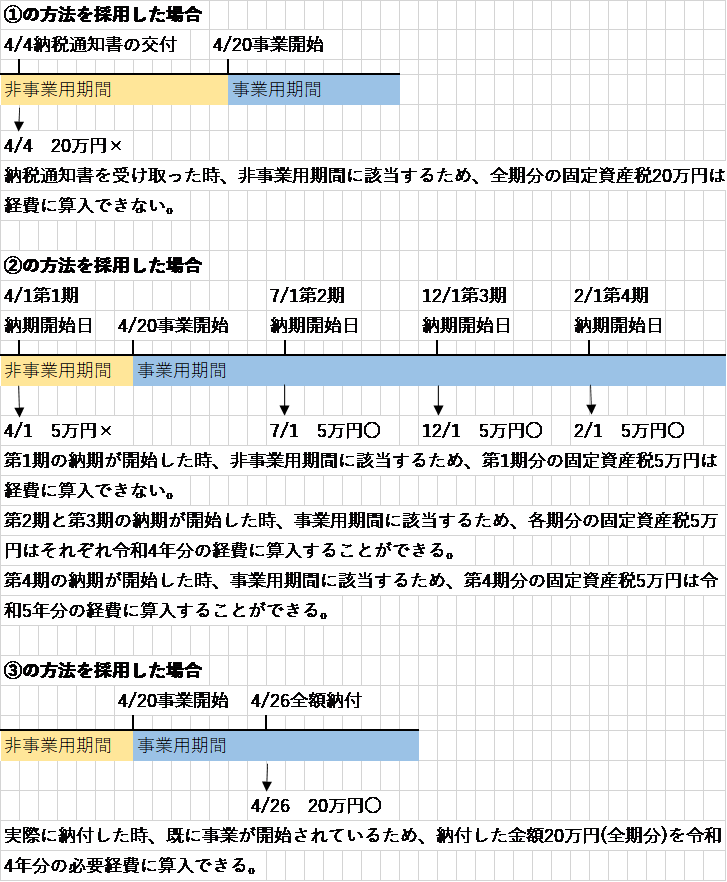

①その納税通知書の交付を受けた時にその全額を必要経費に算入する

②分割された納期が開始した時にその納期に係る金額を必要経費に算入する

③ 実際に納付した時に納付した金額を必要経費に算入する

という3つの方法のいずれかによることができます。

固定資産税は、1月1日現在の資産の所有者として登録されている者が、その年の4月1日からの1年度分の税をすべて納付することとされており、その納期は、一般的には4月、7月、12月、2月中において、市町村が条例で定める日とされています。そして、その納税通知書は遅くとも納期限の10日前までに納税義務者に交付されることになっています。【以上TKC税務Q&A46102633参照】

設例