ホーム » 未分割財産から生じる不動産所得の法定相続人への配分の仕方の設例

題名 未分割財産から生じる不動産所得の法定相続人への配分の仕方の設例

令和元年1月1日に母親甲が死亡しました。甲の法定相続人は子ABCDの4人で、法定相続分はABCDともに1/4です。

令和4年1月1日現在、甲の相続財産は全部未分割です。甲の相続財産には、アパートAとその敷地Bがあり、当該賃貸不動産の賃貸収入から生じる、法定果実であるキャッシュフローの内、令和元年分から令和3年分を各相続人に、法定相続分で分配することになりました。

相続開始時点から現在まで、当該賃貸不動産の管理はAが単独でしています。当該不動産賃貸業に関わる収支の入出金は、Aが開設した○○銀行、○○支店、普通預金E、相続人代表A名義で全て行っています。

このような前提で、各相続人への分配額の算定手順を文章および設例によって説明します。

各相続人への分配額の算定手順

1、キャッシュフローⒶの算定

不動産賃貸業から生み出されるキャッシュフロー(以下CFと記載)は、青色申告控除前の不動産所得と当該賃貸不動産の減価償却費の合計額となります。そこでまず、令和元年から令和3年までの合計額の累計額であるCFⒶを算定します。

2、キャッシュフローⒷの算定

1で算出されたCFⒶから、未分割財産・債務が不動産賃貸業に伴って増減する金額を控除して、CFⒷを算定します。この未分割財産・債務の増減額は、後日、法定相続人ABCDによる未分割財産・債務の遺産分割協議により、分割されるものと考えて、不動産所得から生ずる法定果実の分配額から除外します。

3、キャッシュフローⒸの算定

CFⒷから、相続人Aが管理している普通預金Eより法定相続人ABCDの各人に対して、不動産賃貸業以外の支出として既に払い出された金額を除外して、CFⒸを算出します。

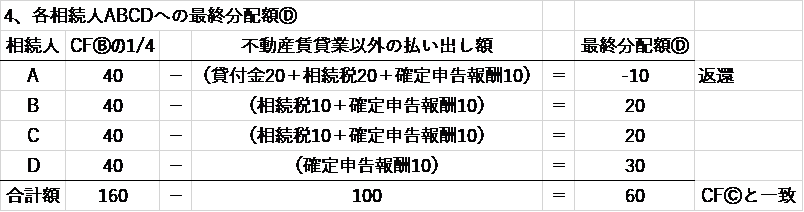

4、各相続人への最終分配額Ⓓの算定

CFⒷの1/4(各人の法定相続分)の金額から、各人の3における不動産賃貸業以外の払い出し額を減算し、各人への最終分配額Ⓓを算定します。その際、この分配額Ⓓがマイナスとなる相続人は、当該マイナス分を自己資金により返還します。

参考 相続財産について遺産分割が確定していない場合、その相続財産は各共同相続人の共有(民法898条)に属するものとされ、その相続財産から生ずる所得は、各共同相続人にその相続分に応じて帰属します。

以下、簡単な設例により、上記の手順を示します。

設例