ホーム » アーカイブ: 5月 2015

(5)貸家の駐車場用の敷地で一体利用の敷地には、貸家の入居者以外の方の、 自動車の月極駐車場敷地として賃貸しないようにします。 &

(1)生前贈与を活用する。 ① 暦年贈与を活用します。(相続税の限界税率未満となるように、暦年贈与をします。) ⅰ 民法上の贈与 民法549条 「贈与は当事者の一方が、自己の財産を無償で

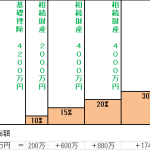

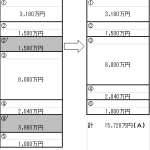

Ⅱ 賃貸住宅を建築した場合の相続税の軽減額の試算事例 ①事例の前の基礎知識につきまして 貸家建付地の評価額 = その宅地の自用地としての価額 - その宅地の自用地としての評価額 × 借地権割合 × 借