ホーム » 相続税対策の具体的事例につきまして (1)

Ⅰ相続税負担を最小化させるための配偶者への相続額の算定例

事例2の図解

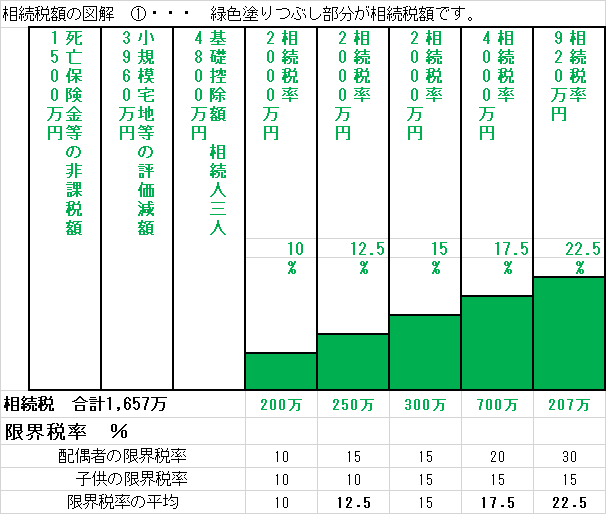

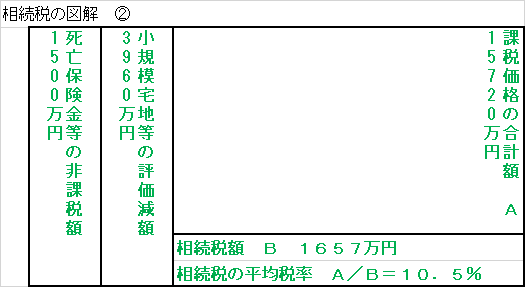

① 被相続人の相続財産合計額 21,180万円

② 死亡保険金等の非課税額 1,500万円

③ 小規模宅地等の特例による評価減額 3,960万円

①-②-③= 15,720万円

質問 一次相続と二次相続の相続税の合計額が、最も少なくなるようにするために、

今回の一次相続で配偶者は、いくらの相続財産を相続したらよいでしょうか。

答え 一次相続では、子供は相続財産に対して、平均税率10.5%で課税されます。

そこで二次相続では、子供の相続財産に対する限界税率が10%以下となるように、

すればよいことになります。

二次相続時点での、配偶者の相続財産(相続税評価額)=X

Xの上限=二次相続の基礎控除+法定相続分に応ずる相続税の限界税率に

10%が適用される相続財産の価額×法定相続人数

=4200万円+1000万×2人=6200万円

一次相続時点の配偶者の財産合計額(相続税評価額) Y

一次相続で配偶者が相続した財産(相続税評価額) A

一次相続で配偶者が受けた小規模宅地等の特例による評価減額 a1=3960万

一次相続で配偶者が受けた死亡保険金等・死亡退職金等の非課税額 a2=1500万

一次相続時点における配偶者自身の財産(相続税評価額) B=5000万

(ただし、被保険者が配偶者である生命保険金額を加算した相続税評価額とする。)

Y=A+a1+a2+B=A+3960万+1500万+5000万=A+10460万

二次相続までの配偶者の財産の増減額(相続税評価額) Z

①雑所得(年金等)や不動産所得、給与所得、不動産等の譲渡所得による増加額

①=2200万

②生活費(医療費及び支払予定の生命保険料を含む。)の支出による減少額

②=3000万

③相続人および、相続人の親族への贈与などによる減少額

③=3000万

④二次相続における葬儀費用及び債務

④=200万

二次相続で配偶者が受ける小規模宅地等の特例による評価減額 z1

z1=3960万

二次相続で子が受ける死亡保険金等・死亡退職金等の非課税額 z2

z2=1000万

Z=①-②-③-④-z1-z2=-8960万円

X=Y+Z=A+10460万-8960万=A+1500万

Xの上限は、6200万円であるため X=6200万とすると、

6200万=A+1500万

A=4700万

この場合の一次相続の相続税額

配偶者の相続財産4700万円(課税対象額のみ)に対する相続税額 0円

子供の相続財産(15720万-4700万)×10.5%=1157万円

この場合の二次相続の相続税額

二次相続の相続財産=6200万円

二次相続の相続税額=(6200万-4200万)×0.1=200万円

一次相続の相続税+二次相続の相続税=1357万円

{kind=link}

{kind=link}