ホーム » 相続税対策の具体的事例につきまして (2)

Ⅱ 賃貸住宅を建築した場合の相続税の軽減額の試算事例

①事例の前の基礎知識につきまして

貸家建付地の評価額 = その宅地の自用地としての価額 - その宅地の自用地としての評価額 × 借地権割合 × 借家権割合 × 賃貸割合

(注)借家権割合は、全国一律30%です。

賃貸割合 =Aのうち課税時期において賃貸されている各独立部分の床面積の合計額/当該家屋の各独立部分の床面積の合計(A)

今回の事例では、借地権割合を50%と仮定します。

また、賃貸割合は一括借り上げを前提として100%として計算します。

②貸家の評価額 = 当該家屋の固定資産税評価額(B) × (1-借家権割合) × 賃貸割合

(注)借家権割合は、全国一律30%です。賃貸割合は、①の賃貸割合と同じ定義です。今回の事例では、賃貸割合は一括借り上げを前提として100%として計算します。

③家屋の固定資産税評価額C = 相続税評価額Cと実際の建築価額Dとの比率C/Dはおおよそ、0.5から0.7くらいだとされています。今回の事例ではこの比率を0.6になるものとして計算します。

前提条件

事例2の状態から、相続税対策として宅地Aに賃貸住宅(建築価額 1億円)を、全額銀行借入で建築した場合の相続税の軽減額を試算してみましょう。

事例3

(1)被相続人 甲 享年80歳

相続人 妻 乙 相続開始時点の年齢 75歳

長男 丙 〃 50歳

長女 丁 〃 45歳

(2)相続開始日 平成27年1月1日

(3)被相続人Aの相続財産及び債務

普通預金 3,180万円

終身保険の死亡保険金 3,000万円(内生命保険金の非課税金額1,500万円)

宅地A 更地(貸家建付地) 地積 800㎡

相続税評価額 自用地評価額 8,000万円 - 8,000万円 × 借地権割合0.5 ×

借家権割合0.3 × 賃貸割合1.0 = 6,800万円

宅地B 自宅敷地(自用地) 地積 400㎡ 相続税評価額 6,000万円

小規模宅地等の特例

妻乙が、単独で宅地Bを相続するものとします。この場合、特定居住用宅地等の特例の適用を

受けることができるため、減額される宅地Bの評価額は次の通りとなります。

6,000万円 × 330/400 × 0.8 = 3,960万円

小規模宅地等の特例適用後の 宅地Bの課税価額

6,000万円 - 3,960万円 = 2,040万円

居宅C 木造二階建て(宅地Bに建築) 床面積 200㎡ 相続税評価額 1,000万円

被相続人甲と妻乙の二人のみで、同居していた。

賃貸住宅D 建築価額1億円

固定資産税評価額 1億円 × 0.6 = 6,000万円

貸家としての評価額 = 自用家屋の評価額6,000万円 × (1-借家権割合0.3) ×

賃貸割合1.0 = 4,200万円

債務 銀行借入金E 1億円

(4)被相続人の課税価格の合計額 15,720万円 - 宅地Aの貸家建付地になることによる

評価減額1,200万円 + 賃貸住宅Dの相続税評価額4,200万円 - 銀行借入金E1億円

= 8,720万円

(5)遺産に係る基礎控除額3千万円 + 法定相続人3人 × 600万円 = 4,800万円

(6)課税遺産総額 (4)-(5)= 3,920万円

(7)相続税の総額

妻乙の法定相続分に応ずる取得金額 1,960万円

妻乙の相続税の総額の基となる税額 244万円・・・ア

長男丙の法定相続分に応ずる取得金額 980万円

長男丙の相続税の総額の基となる税額 98万円・・・イ

長女丁の法定相続分に応ずる取得金額 980万円

長女丁の相続税の総額の基となる税額 98万円・・・ウ

相続税の総額 ア+イ+ウ= 440万円

結論 賃貸住宅Dを建築することによる、相続税の軽減額

1,657万円 - 440万円 = 1,217万円

ただし、妻乙が(4)課税価格の合計額の1/2を相続した場合には、配偶者の税額軽減額が、また事例2では828.5万円となります。また、事例3では、220万円となります。このため、相続税の納税額実際の減少額は、1,217万円の1/2の608.5万円となります。仮に、被相続人甲が自己資金を使って賃貸住宅を建築した場合でも、相続税の軽減額は事例3と同じ額となります。

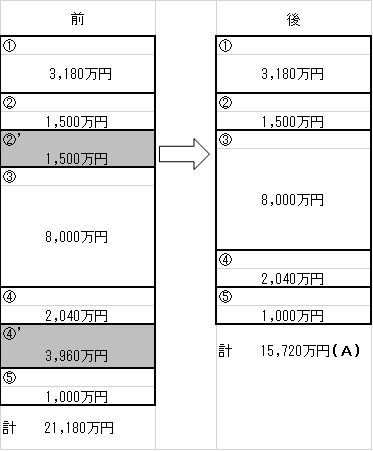

賃貸住宅建築前

非課税金額及び小規模宅地等の特例適用前と後の課税価格の合計額

① 普通預金 3,180万円

②死亡保険金 3,000万円

生命保険金の非課税金額 1,500万円 ②’

③ 宅地A(自用地) 8,000万円

④ 宅地B(自用地) 6,000万円

小規模宅地等の特例による評価減額 ④’

6,000万 × 330/400 × 0.8 = 3,960万円

⑤ 居宅C(自用家屋) 相続税評価額 1,000万円

②’ ④’

(A)21,180万円 - (1,500万円 + 3,960万円) = 15,720万円

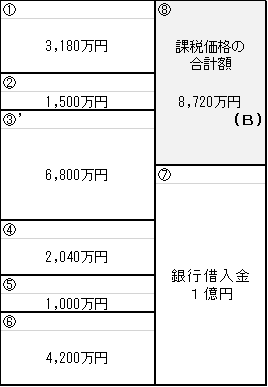

賃貸住宅建築後

③’宅地A(貸家建付地)の評価額

8,000万 × {1-(0.5 × 0.3 × 1.0)}

=6,800万円

⑥ 賃貸住宅D 建築価額 = 銀行借入額

銀行借入額 = 1億円

賃貸住宅Dの相続税評価額

6,000万 × (1 - 0.3) × 1.0 = 4,200万円

賃貸住宅建築による課税価格の減少額

(A)-(B)= 15,720万円 - 8,720万円

= 7,000万円

[内訳](1)宅地Bが自用地から貸家建付地になることによる評価減額

8,000万円 - 6,800万円 = 1,200万円

(2)賃貸住宅Dの建築価額と相続税評価額の差額分の評価減額

1億円 - 4,200万円 = 5,800万円

(1)+(2)= 7,000万円