ホーム » アーカイブ: 4月 2015

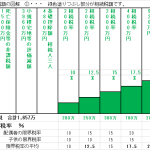

Ⅰ相続税負担を最小化させるための配偶者への相続額の算定例 事例2の図解 ① 被相続人の相続財産合計額 21,180万円 ② 死亡保険金等の非課税額 1,500万円 ③ 小規模宅地等

事例1 (1)被相続人 甲 享年80歳 相続人 妻 乙 相続開始時点の年齢 75歳 長男 丙 〃 50歳 長女 丁

〒448-0844 愛知県刈谷市広小路2丁目58番地1高野ビル101

▲トップ